早上好!欢迎来到长运小贷

服务及投诉电话:023-63011999 18696530093

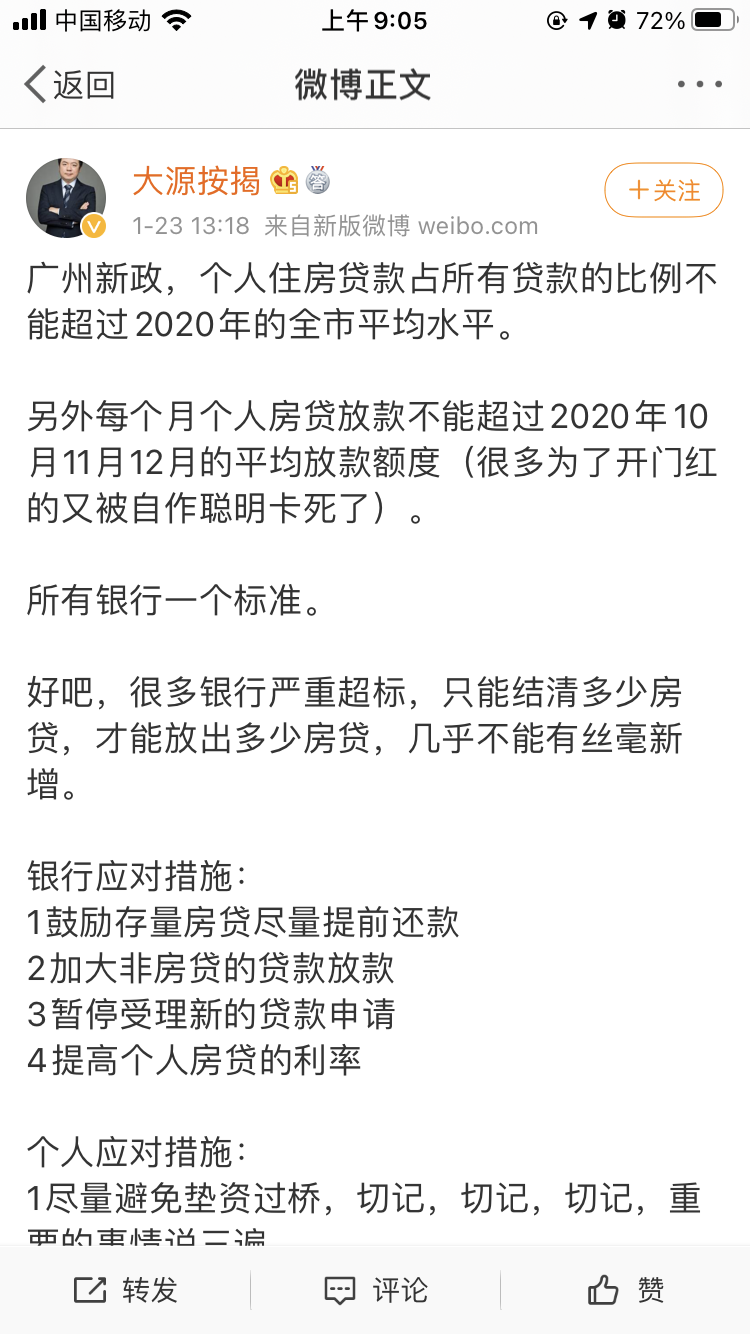

上周,一名为“大源按揭”的博主在微博上爆料称:“广州新政,个人住房贷款占所有贷款的比例不能超过2020年的全市平均水平。”且表示,很多银行严重超标,只能结清多少房贷,才能放出多少房贷,几乎不能有丝毫新增。

据有关媒体报道,招商银行深圳分行、广州分行及其下瞎省内各家分支行已于一周前暂停按揭贷款放款,前端业务层面口径为:“节制接单”。

此外,光大银行在深圳地区分行已经暂停按揭贷款,广发银行则表示不接单。其合作的其他银行目前审批、放款基本正常,从房贷大头四大行的表现看,放款周期约在一个月左右,目前比较难保证。

一位广发银行在当地负责房贷业务的陈经理称:“并不是房贷停贷,而是银行的贷款额度受限。且所有银行都一样,由于国家划了红线,房贷贷款额度不能超过一定的比例,一旦超过了就不能放款。”最后陈经理表示:“目前没有好的应对措施,能做的只有等待!”

有业内人士认为,此次部分银行暂停按揭贷款是与去年12月31日央行联合银保监会发布的通知有关。

2020年12月31日,人民银行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,决定建立银行业金融机构房地产贷款余额占比上线和个人住房贷款余额占比上限。此通知自2021年1月1日起实施。同时对占比超标的银行设置2年或4年调整过渡期。

这对于个人购房者来说,这意味着什么呢?部分银行发布房贷的规模将会受到限制,如果银行之前发放个人房贷的占比比较高,甚至超过了央行此次规定的红线,那么银行就必须在过渡期之内,逐渐调整到规定范围之内,那些放房贷占比接近红线的银行,以后也必须控制房贷的增长速度。所以,对于个人购房者来说,银行收紧房贷规模,显然会增加申请房贷的难度。

微信关注

微信关注

微博关注

微博关注

在线服务

在线服务