早上好!欢迎来到长运小贷

服务及投诉电话:023-63011999 18696530093

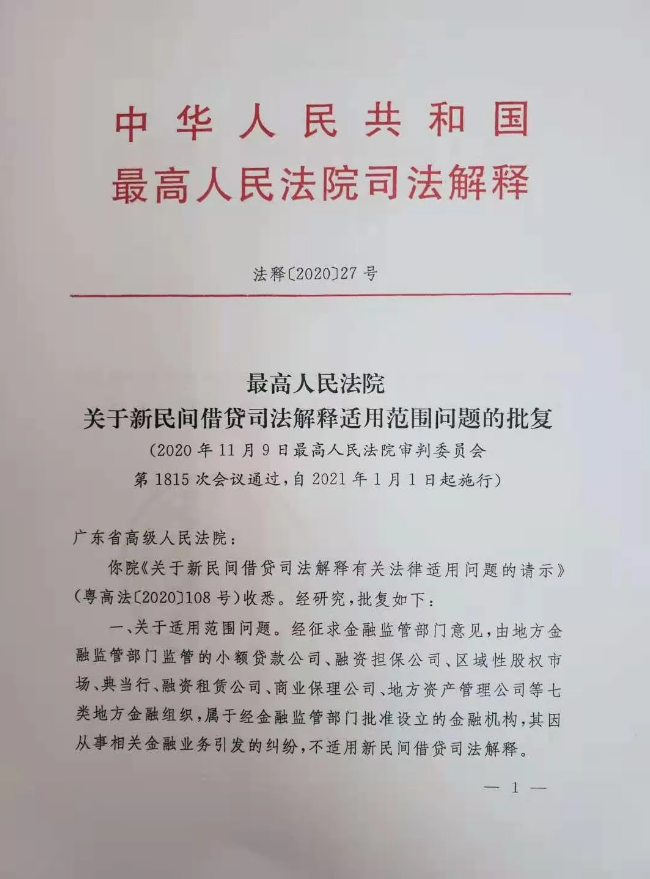

2020年12月29日,最高人民法院印发的《最高人民法院关于新民间借贷司法解释适用范围问题的批复》中明确表示,经过征求金融监管部门意见,地方小贷、融资担保等7类机构,不适用新民间借贷司法解释。也就是说,自2020年11月起持牌金融机构不适用民间借贷利率4倍LPR限制以来,最高法首次明确认定,地方小贷、融资担保等7类机构也不再受到4倍LPR上限约束,司法实践裁判标准正式得到厘清。

最高法的批复意味着7类机构是否属于金融机构,这一长久的争议,终于有了定论。批复中表示,关于适用范围问题,经征求金融监管部门意见,由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等七类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。相关批复自2021年1月1日起施行。

早在2020年8月20日,最高法发布《关于审理民间借贷案件适用法律若干问题的规定》,修改民间借贷利率司法保护上限,由之前以24%和36%为基准的“两线三区”调整为同期LPR的4倍。规定明确指出,民间借贷是指自然人、法人和非法人组织之间进行资金融通的行为。经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。不过,消费金融公司以及融资租赁、小额贷款、融资担保、典当行等业内俗称为“类金融”的7大行业是否属于规定中所指的“金融机构”,市场分歧较大。争议最大的就是这7类机构究竟是民间借贷机构还是正规金融机构,是否参照执行4倍LPR的借贷上限,各地的司法判例,也出现了适用4倍LPR和24%等的不同裁决方式。

此次最新批复,让“类金融”在最高法的解释中获得了金融机构的身份认可,但最终定位仍待正起草中的《非存款类放贷人组织条例》予以明确。

要贷款,找长运小贷!

023-63011999;18696530093

重庆市渝北区财富大道2号财富大厦A座29楼

微信关注

微信关注

微博关注

微博关注

在线服务

在线服务