早上好!欢迎来到长运小贷

服务及投诉电话:023-63011999 18696530093

1

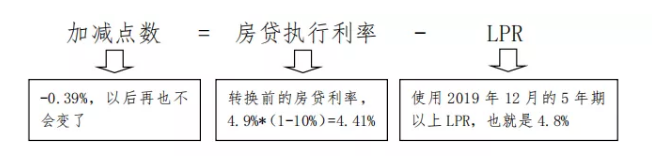

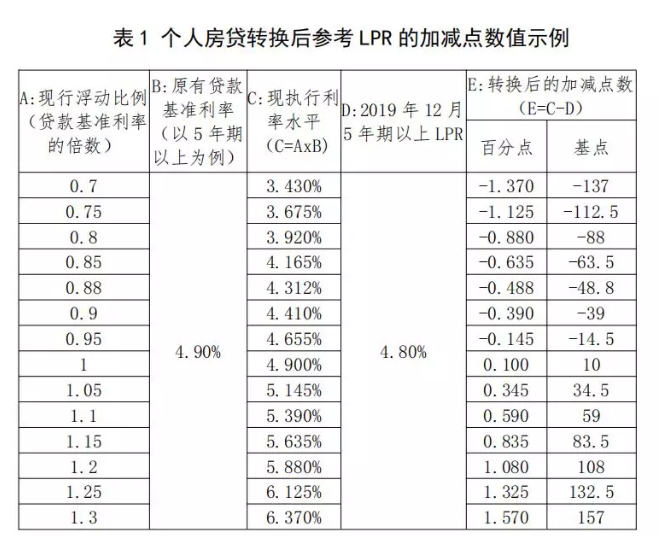

加减点数怎么算?

2

转换后每个月按什么利率还?选择不同的转换时点有什么影响?

转换时间:将个人房贷的定价基准转换为LPR的时间(在2020年3月1日至8月31日之间)。转换时,您和银行需要协商确定:一是加减点数,具体计算方法见第一部分;二是重定价日和重定价周期。

重定价日:是指重新按照最新的定价基准(转换前为贷款基准利率,转换后为LPR)计算贷款执行利率的时间。一般为每年1月1日,或者每年与贷款发放日对应的日期。

重定价周期:重新确定执行利率的周期。若房贷利率一年一变,那么重定价周期就是一年。

什么时候转换?

此次转换时间自2020年3月1日开始,原则上于2020年8月31日前完成。对于存在共同借款人的贷款,需要共同确认定价基准变更。借款人只有一次选择权,转换之后不能再次转换。

温馨提醒

疫情期间,大多数银行都已经开通手机银行等线上渠道协助办理,建议大家登陆自己贷款的银行所对应的手机客户端或致电客服进行了解。当然,这样的业务各地的网点肯定也是可以办理的,但疫情没结束之前,建议还是线上操作。

来源:整理自中国人民银行

关注长运小贷,为您带来更多资讯~

助力小微三农贷款

023-63011999;18696530093

渝北区财富大道2号财富大厦A座29楼

END

微信关注

微信关注

微博关注

微博关注

在线服务

在线服务